Differenza tra spese in conto capitale e spese di entrata

Share

Share

È naturale per ogni azienda sostenere spese durante la sua esistenza. Nel mondo degli affari, questi costi sono solitamente indicati come spese. In genere, un business incorre in spese per aumentare la sua efficienza e ulteriori ritorni. Le spese commerciali sono suddivise in spese in conto capitale e entrate.

Questo articolo discuterà i due in dettaglio e analizzerà ulteriormente le differenze critiche tra di loro.

Cos'è la spesa in conto capitale?

La spesa in conto capitale è una spesa aziendale che viene effettuata per acquisire un'attività o per migliorare la capacità di un'attività. Pertanto, è l'ammontare di denaro speso da una società per acquistare un capitale fisso a lungo termine o per aumentare la capacità operativa di un capitale esistente..

Gli investimenti sono fatti per far crescere il business e aumentare i profitti e diminuire il costo di produzione. In quanto tale, la spesa in conto capitale mira a prendersi cura dei futuri benefici economici di un'azienda. Avrai ragione a pensarlo come un investimento a lungo termine fatto da un'azienda per creare un guadagno finanziario per gli anni a venire. Ad esempio, un'azienda può acquistare macchinari o installare nuove attrezzature per macchinari per migliorare la capacità produttiva e infine aumentare i profitti.

Che cos'è la spesa delle entrate?

A differenza delle spese in conto capitale, le spese di gestione riguardano le spese sostenute in attività operative quotidiane. Pertanto, si tratta di spese sostenute su base regolare. Le spese di vendita sono semplicemente normali spese aziendali - costi aziendali sostenuti durante le normali operazioni commerciali. Sono anche riconosciuti immediatamente

Ad esempio, articoli di cancelleria, stampa, costi dell'elettricità, salari e stipendi, spese di spedizione, assicurazione, riparazioni e manutenzione, inventario, tasse, ecc. In quanto tali, le spese relative alle entrate sono addebitate al conto economico quando si verifica.

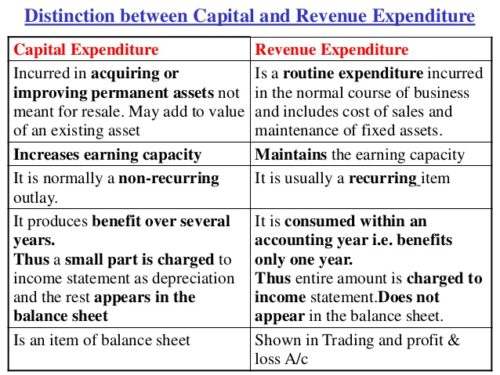

Differenze tra spese in conto capitale e spese di gestione

La differenza più significativa tra entrate e spese in conto capitale è che le spese in conto capitale sono destinate a migliorare il guadagno generale

la capacità delle imprese e la spesa delle entrate è finalizzata a mantenere tale capacità di guadagno. Per comprendere le principali differenze tra i due, sono stati ulteriormente elaborati sui seguenti punti. Dai uno sguardo, ecco le nove principali differenze tra capitale e spesa delle entrate.

-

Termine:

La spesa in conto capitale è una spesa a lungo termine e pertanto ha un effetto a lungo termine sul business. Non è esaurito entro un anno contabile corrente. Inoltre, i suoi benefici saranno ricevuti per alcuni anni. Viceversa, la spesa per le entrate è a breve termine. I suoi benefici sono ricevuti entro l'anno contabile corrente.

-

Valore:

Le spese in conto capitale assicurano che venga procurato un bene o che venga migliorato il valore di un bene esistente. Con la spesa delle entrate, non viene eseguita né l'acquisizione né l'aumento del valore di un'attività.

-

Esistenza fisica:

Le spese in conto capitale hanno un'esistenza fisica ad eccezione delle attività immateriali. D'altro canto, la spesa per le entrate non ha una presenza fisica in quanto è sostenuta per gli elementi aziendali utilizzati nelle operazioni commerciali quotidiane.

-

avvenimento:

Le spese in conto capitale sono non ricorrenti, a differenza delle spese di entrate che sono regolari e si verificano ripetutamente.

-

Progressione:

Le spese in conto capitale aiutano un'azienda a far progredire il business, mentre la spesa delle entrate aiuta a mantenere il business.

-

Importo indicato:

Una parte delle spese in conto capitale viene solitamente indicata nel conto di trading, di profitti e perdite e il saldo riportato sul lato dell'attivo nel bilancio. Con la spesa delle entrate, l'intero importo è sempre indicato in un conto economico o nel conto profitti e perdite commerciali.

-

Bilancio:

Le spese in conto capitale sono indicate sul bilancio fin quando i suoi benefici non sono completamente esauriti. Al contrario, le spese relative alle entrate non sono indicate nel bilancio

-

capitalizzazione:

Le spese in conto capitale sono capitalizzate, a differenza delle spese di vendita, che non sono capitalizzate.

-

Reddito:

Le spese in conto capitale non riducono le entrate dell'azienda. L'acquisizione di cespiti non influisce sulle entrate aziendali. L'incidenza delle spese di entrate e riduce gli utili aziendali.

Riepilogo delle spese in conto capitale e delle entrate

Come imprenditore, è essenziale comprendere sia la spesa in conto capitale che quella in entrata. Sia le spese in conto capitale che quelle relative alle entrate sono essenziali per la crescita aziendale e per la realizzazione di profitti. Entrambi aiutano l'azienda a guadagnare profitti nel presente e negli anni successivi. Entrambi hanno benefici per il business. Con una spesa in conto capitale, una società acquista un bene, che aiuta, genera profitti per il futuro. Viceversa, nessuna attività viene raggiunta con la spesa delle entrate, ma aiuta a mantenere i processi aziendali quotidiani.